Column

不動産コラム

固定金利と変動金利の違いとは?

住宅ローンを組む上で気になってくるのが「金利」ですよね。

今回は、金利の種類についてそれぞれ分かりやすくメリット・デメリットも含めて解説いたします。

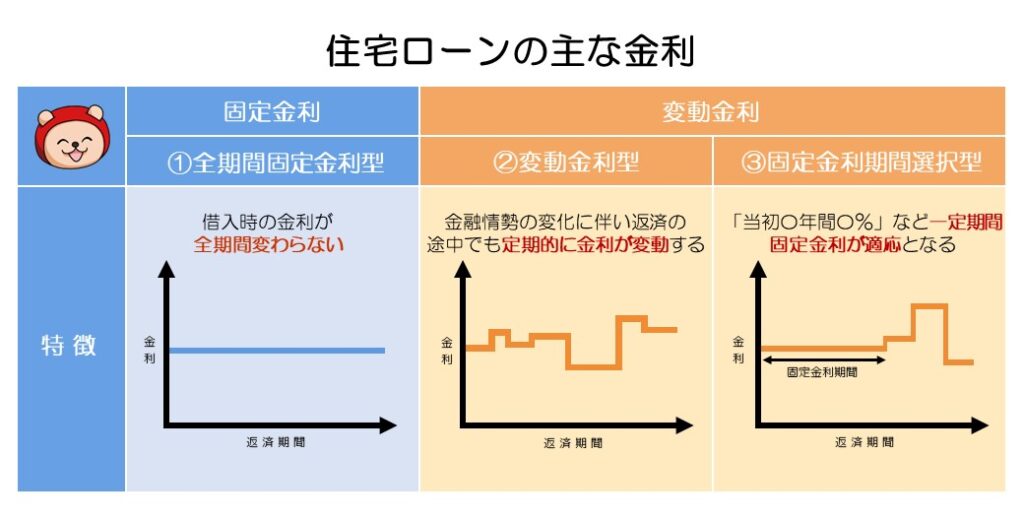

金利タイプには、変動型金利と固定型金利の2種類がございます。

固定金利にはそこから全期間固定金利と一定期間のみ固定されるタイプに分かれます。

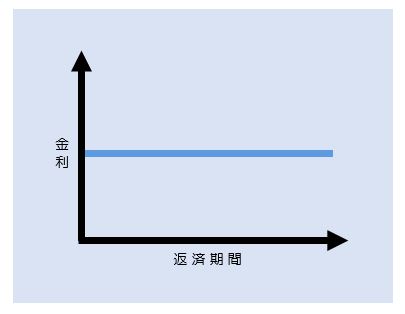

■全期間固定型金利

固定金利の中でも全期間固定金利型は、ローン契約時の金利が完済まで変わらない金利タイプです。

市場金利が変動しても金利が変わらず、返済額も一定です。

●メリット

全期間固定金利は金利上昇のリスクがないため、借入と同時に完済までの返済額も確定するので先々の見通しが立てやすいです。

●デメリット

変動金利とは違い金利上昇のリスクがないため、全期間固定金利の適用金利は高いです。

低金利が続けば変動金利よりも総返済額は多くなります。

■変動型金利

半年ごとに金利が見直されるタイプで、市場金利の変動に応じて返済額が増えたり減ったりするローンです。

変動金利は優良企業への1年以内の短期融資金利を基に変動しています。

2022年10月時点では、過去10年以上金利が変動しています。

YESのお客様のほとんどの方がこの「変動型金利」です。

●メリット

通常、変動金利は固定金利に比べて低く設定をされています。

現在のように長期に渡って低金利が継続する状況下で有利な金利タイプです。

●デメリット

市場金利が上昇すれば、返済額が増える可能性もあります。

契約時点では将来の適用金利がわからず、総返済額も確定しません。

また金利の見直しは半年ごとですが、返済額の見直しは5年ごとなので、5年後に返済額が急激に上がってしまう事もあります。

銀行側の措置として従来の返済額から125%までしか返済額の増額はできないようになっていますが、後に返済をしなくてはならないので将来の金利上昇のリスクに注意が必要です。

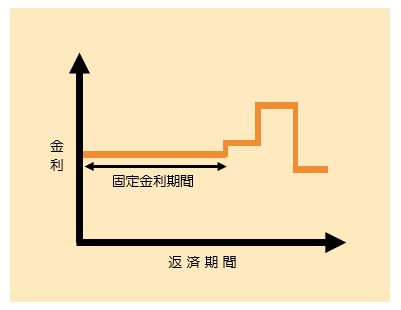

■固定金利期間選択型

借入当初に決めた一定期間(3年・5年・10年など)中は金利が変わらないローンです。

固定金利期間終了後は店頭金利が適用されるなど、金融機関ごとに取扱が異なります。

●メリット

借入当初に決めた一定期間は金利が固定で返済額が一定なので、ライフプランに合っていればメリットのある金利タイプです。

●デメリット

一定期間終了後は各金融機関の店頭金利が適用されるため、返済額が大幅に増える可能性もあります。

おまけ

返済方法は2種類ございます。

■元利均等返済

元金と利息の合計額を均等にしてお支払いをしていくタイプです。

毎月の返済額が一定となります。

※変動金利にて5年ごとの返済額の見直しでは返済額が変わる場合もございます。

■元利均等返済

残額に応じて利息を計算し、元金を返済期間で割った金額と合わせて返済をするタイプです。当初の返済負担が大きくなりますが、元利均等返済より総返済額が少なくなります。

今回は固定金利と変動金利についてご説明いたしました。

金利の選択は住宅ローンの本申込後、審査の本承諾を得て銀行と金銭消費貸借契約を結んでいただく際に決めていただければ大丈夫です。

銀行によっても金利は様々ですので、気になることがございましたらお気軽にお問い合わせください。

株式会社YES

千葉県野田市みずき4-13-7

営業時間/定休日:不定休(ご予約優先)

0120-25-8181

お問合せフォーム